0977800810

0977800810

0938630616

0938630616 Quyền và nghĩa vụ của doanh nghiệp và các loại thuế doanh nghiệp phải đóng!

Theo quy định của Luật doanh nghiệp 2014 thì quyền và nghĩa vụ của doanh nghiệp quy định cụ thể là doanh nghiệp được quyền tự chủ kinh doanh và lựa chọn hình thức tổ chức kinh doanh, chủ động trong việc lựa chọn ngành, nghề, địa bàn, chủ động điều chỉnh quy mô, ngành, nghề KD và thực hiện đầy đủ các nghĩa vụ quy định, đặc biệt là nghĩa vụ nộp thuế doanh nghiệp và nghĩa vụ đóng bảo hiệm xã hội cho nhân viên.

Quyền và nghĩa vụ của doanh nghiệp

Ngoài những quyền và nghĩa vụ trên thì doanh nghiệp còn thực hiện những quy định nào? Quyền và nghĩa vụ của người quản lý doanh nghiệp như thế nào? Các loại thuế doanh nghiệp phải đóng là gì? Cùng Tân Thành Thịnh tìm hiểu chi tiết về bài viết này nhé.

1. Nghĩa vụ của doanh nghiệp là gì?

Thành lập doanh nghiệp đúng theo quy định của pháp luật và hoạt động một cách hợp phát, mang lại lợi ích cho doanh nghiệp, cán bộ nhân viên và cả xã hội thì mỗi công ty cần phải bắt buộc tuân thủ các quy định về quyền và nghĩa vụ của doanh nghiệp sau đây.

1.1 Quyền của doanh nghiệp

Quyền của doanh nghiệp theo quy định tại điều 7, Luật doanh nghiệp 2014 thì doanh nghiệp có tổng cộng tất cả 12 quyền lợi như sau:

- Tự do kinh doanh trong những ngành, nghề mà luật không cấm.

- Tự chủ kinh doanh và lựa chọn hình thức tổ chức kinh doanh, chủ động lựa chọn ngành, nghề, địa bàn, hình thức kinh doanh; chủ động điều chỉnh quy mô và ngành, nghề kinh doanh.

- Lựa chọn hình thức, phương thức huy động, phân bổ và sử dụng vốn.

- Chủ động tìm kiếm thị trường, khách hàng và ký kết hợp đồng.

- Kinh doanh xuất khẩu, nhập khẩu.

- Tuyển dụng, thuê và sử dụng lao động theo yêu cầu kinh doanh.

- Chủ động ứng dụng khoa học và công nghệ để nâng cao hiệu quả kinh doanh và khả năng cạnh tranh.

- Chiếm hữu, sử dụng, định đoạt tài sản của doanh nghiệp.

- Từ chối yêu cầu cung cấp nguồn lực không theo quy định của pháp luật.

- Khiếu nại, tố cáo theo quy định của pháp luật về khiếu nại, tố cáo.

- Tham gia tố tụng theo quy định của pháp luật.

- Quyền khác theo quy định của luật có liên quan.

1.2 Nghĩa vụ của doanh nghiệp

Đồng thời trong Luật doanh nghiệp 2014 cũng quy định nghĩa vụ của doanh nghiệp phải thực hiện đầy đủ các nghĩa vụ tại điều 8, cụ thể như sau:

- Doanh nghiệp phải đáp ứng đủ điều kiện kinh doanh khi kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện theo quy định của Luật đầu tư và bảo đảm duy trì đủ điều kiện đầu tư kinh doanh đó trong suốt quá trình hoạt động kinh doanh.

- Tổ chức công tác kế toán, lập và nộp báo cáo tài chính trung thực, chính xác, đúng thời hạn theo quy định của pháp luật về kế toán, thống kê.

- Kê khai thuế, nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật.

- Bảo đảm quyền, lợi ích hợp pháp, chính đáng của người lao động theo quy định của pháp luật về lao động, không được phân biệt đối xử và xúc phạm danh dự, nhân phẩm của người lao động trong doanh nghiệp, không được sử dụng lao động cưỡng bức và lao động trẻ em, hỗ trợ và tạo điều kiện thuận lợi cho người lao động tham gia đào tạo nâng cao trình độ, kỹ năng nghề; thực hiện chế độ bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế và bảo hiểm khác cho người lao động theo quy định của pháp luật.

- Bảo đảm và chịu trách nhiệm về chất lượng hàng hóa, dịch vụ theo tiêu chuẩn do pháp luật quy định hoặc tiêu chuẩn đã đăng ký hoặc công bố.

- Thực hiện đầy đủ, kịp thời các nghĩa vụ về đăng ký doanh nghiệp, đăng ký thay đổi nội dung đăng ký doanh nghiệp, công khai thông tin về thành lập và hoạt động, báo cáo và các nghĩa vụ khác theo quy định của Luật này và quy định khác của pháp luật có liên quan.

- Chịu trách nhiệm về tính trung thực, chính xác của thông tin kê khai trong hồ sơ đăng ký doanh nghiệp và các báo cáo; trường hợp phát hiện thông tin đã kê khai hoặc báo cáo thiếu chính xác, chưa đầy đủ thì phải kịp thời sửa đổi, bổ sung các thông tin đó.

- Tuân thủ quy định của pháp luật về quốc phòng, an ninh, trật tự, an toàn xã hội, bình đẳng giới, bảo vệ tài nguyên, môi trường, bảo vệ di tích lịch sử - văn hóa và danh lam thắng cảnh.

- Thực hiện nghĩa vụ về đạo đức kinh doanh để bảo đảm quyền, lợi ích hợp pháp của khách hàng và người tiêu dùng.

1.3 Hành vị nghiêm cấm doanh nghiệp

Bên cạnh các quyền lợi và nghĩa vụ cần thực hiện của doanh nghiệp thì tại điều 17 của Luật doanh nghiệp cũng có các quy định nghiêm cấm doanh nghiệp, cụ thể là:

- Cấp hoặc từ chối cấp Giấy chứng nhận đăng ký doanh nghiệp, yêu cầu người thành lập doanh nghiệp nộp thêm giấy tờ khác trái với quy định của Luật này; gây chậm trễ, phiền hà, cản trở, sách nhiễu người thành lập doanh nghiệp và hoạt động kinh doanh của doanh nghiệp.

- Ngăn cản chủ sở hữu, thành viên, cổ đông của doanh nghiệp thực hiện các quyền, nghĩa vụ theo quy định của Luật này và Điều lệ công ty.

- Hoạt động kinh doanh dưới hình thức doanh nghiệp mà không đăng ký hoặc tiếp tục kinh doanh khi đã bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp.

- Kê khai không trung thực, không chính xác nội dung hồ sơ đăng ký doanh nghiệp và nội dung hồ sơ đăng ký thay đổi nội dung đăng ký doanh nghiệp.

- Kê khai khống vốn điều lệ, không góp đủ số vốn điều lệ như đã đăng ký; cố ý định giá tài sản góp vốn không đúng giá trị.

- Kinh doanh các ngành, nghề cấm đầu tư kinh doanh; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động.

- Rửa tiền, lừa đảo.

2. Trách nhiệm xã hội của doanh nghiệp là gì?

Khi doanh nghiệp sử dụng lao động thì phải có hợp đồng lao động theo quy định của nhà nước và doanh nghiệp có nghĩa vụ đóng bảo hiểm đầy đủ cho toàn bộ nhân viên.

2.1 Mức lương đóng bảo hiểm cho lao động

Sau đây là mức lương đóng bảo hiểm theo doanh nghiệp ở từng vùng (địa bàn quận, huyện, xã, thành phố của doanh nghiệp hoạt động)

- Doanh nghiệp vùng 1: 4.420.000đ

- Doanh nghiệp vùng 2: 3.920.000đ

- Doanh nghiệp vùng 3: 3.430.000đ

- Doanh nghiệp vùng 4: 3.070.000đ

Trên đây là mức lương đối với lao động chưa qua học nghề, đối với lao động đã qua học nghề phải cộng thêm 7%.

LIÊN HỆ TƯ VẤN NHANH: 0909.54.8888 - 028.3985.8888

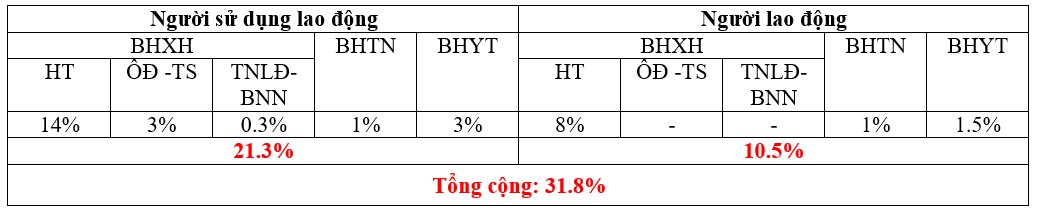

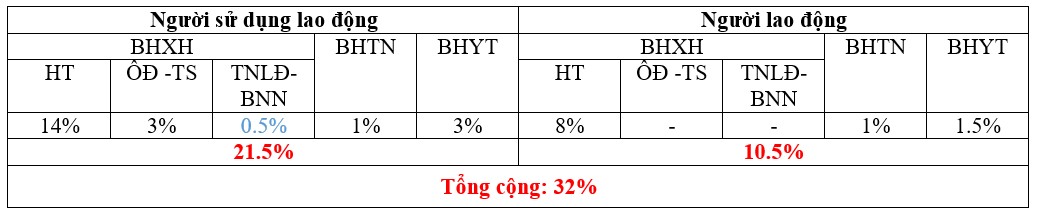

2.2 Tỷ lệ đóng bảo hiểm giữa doanh nghiệp và người lao động trong nước

Trường hợp doanh nghiệp gửi văn bản đề nghị được đóng vào quỹ TNLĐ-BNN với mức thấp hơn và có quyết định chấp thuận của Bộ LĐ-TB&XH:

Trường hợp doanh nghiệp không có gửi văn bản đề nghị hoặc đã hết thời gian được đóng với mức thấp hơn:

3. Quyền và nghĩa vụ của người quản lý doanh nghiệp

Theo điều 4, khoản 13 của Luật Doanh nghiệp thì người quản lý doanh nghiệp gồm chủ tịch hội đồng thành viên, chủ tịch công ty, thành vên HĐQT, giám đốc hoặc tổng giám đốc và một số chức danh khác do điều lệ công ty quy định như kế toán trưởng, giám đốc tài chính,...họ là những cánh tay phải, cánh tay trái đắc lực với ban giám đốc công ty.

Trong từ mô hình doanh nghiệp cụ thể thì người quản lý doanh nghiệp cũng được quy định với những chức danh cụ thể:

- Trong doanh nghiệp tư nhân: Người quản lý doanh nghiệp thường là chủ doanh nghiệp, giám đốc quản lý doanh nghiệp và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại Điều lệ công ty.

- Trong công ty hợp danh: Người quản lý doanh nghiệp thường là thành viên hợp danh, Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại Điều lệ công ty.

- Công ty TNHH một thành viên: Người quản lý doanh nghiệp thường là chủ tịch công ty, thành viên Hội đồng thành viên, Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại Điều lệ công ty.

- Công ty TNHH hai thành viên trở lên: Người quản lý doanh nghiệp thường là chủ tịch Hội đồng thành viên, thành viên Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại Điều lệ công ty.

- Công ty Cổ phần: Người quản lý doanh nghiệp thường là: Chủ tịch Hội đồng quản trị, thành viên Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại Điều lệ công ty.

3.1 Quyền của người quản lý doanh nghiệp

Người quản lý doanh nghiệp đóng vai trò quan trọng trong việc điều hành, quản lý các hoạt động của doanh nghiệp theo đúng pháp luật và đưa doanh nghiệp ngày một phát triển. Sau đây là các quyền lợi của người quản lý doanh nghiệp:

- Toàn quyền quyết định toàn bộ các hoạt động kinh doanh của doanh nghiệp: kế hoạch, chiến lược, cơ cấu tổ chức doanh nghiệp, thuê lao động, bổ nhiệm nhân sự, đầu tư,…

- Thuê người khác quản lý, điều hành hoạt động kinh doanh của công ty.

- Cho thuê doanh nghiệp, bán doanh nghiệp, tạm ngừng kinh doanh.

- Các quyền khác theo quy định của pháp luật.

3.2 Nghĩa vụ của người quản lý doanh nghiệp

Bên cạnh những quyền lợi trong việc điều hành sự phát triển của doanh nghiệp thì người quản lý doanh nghiệp phải thực hiện các nghĩa vụ sau:

- Thực hiện các quyền và nhiệm vụ được giao theo đúng quy định của Luật này, pháp luật có liên quan, Điều lệ công ty, quyết định của Đại hội đồng cổ đông;

- Thực hiện các quyền và nhiệm vụ được giao một cách trung thực, cẩn trọng, tốt nhất nhằm bảo đảm lợi ích hợp pháp tối đa của công ty và cổ đông của công ty;

- Trung thành với lợi ích của công ty và cổ đông của công ty, không sử dụng thông tin, bí quyết, cơ hội kinh doanh của công ty, lạm dụng địa vị, chức vụ và tài sản của công ty để tư lợi hoặc phục vụ lợi ích của tổ chức, cá nhân khác.

- Thông báo kịp thời, đầy đủ, chính xác cho công ty về các doanh nghiệp mà họ và người có liên quan của họ làm chủ hoặc có phần vốn góp, cổ phần chi phối; thông báo này được niêm yết tại trụ sở chính và chi nhánh của công ty.

4. Nghĩa vụ nộp thuế của doanh nghiệp

Khi thành lập và hoạt động kinh doanh thì doanh nghiệp phải có nghĩa vụ nộp thuế theo quy định của nhà nước. Thuế là khoản nộp mang tính nghĩa vụ bắt buộc của các pháp nhân (doanh nghiệp) và thể nhân (cá nhân) đối với Nhà nước không mang tính đối giá hoàn trả trực tiếp. Thuế là nguồn thu của ngân sách nhà nước.

Chính sách thuế đặt ra không chỉ đơn thuần để thu ngân sách mà còn góp phần điều chỉnh các mục tiêu kinh tế vĩ mô, thực hiện chức năng kiểm kê, quản lý, khuyến khích phát triển…. đối với tất cả các thành phần kinh tế theo hướng phát triển của nhà nước, góp phần tích cực vào việc điều chỉnh các mặt cân đối trong nền kinh tế quốc dân.

Vì thế, nghĩa vụ nộp thuế của mỗi doanh nghiệp khi đăng ký hoạt động kinh doanh là bắt buộc. Và nếu bạn đang tìm hiểu về các loại thuế doanh nghiệp phải đóng khi hoạt động kinh doanh thì cùng tìm hiểu ở phần tiếp theo nhé.

>> Các bạn xem thêm tổng hợp các loại thuế doanh nghiệp

5. Các loại thuế doanh nghiệp phải đóng

Dù doanh nghiệp của bạn mới thành lập hoặc đã và đang vận hành kinh doanh thì cũng phải có nghĩa vụ đóng các loại thuế doanh nghiệp theo đúng quy định của pháp luật Việt Nam. Sau đây là tất cả 10 loại thuế doanh nghiệp phải đóng:

5.1 Thuế môn bài

Thuế môn bài là loại thuế doanh nghiệp đóng hàng năm, doanh nghiệp sau khi đăng ký kinh doanh phải đóng thuế môn bài ngay trong tháng đăng ký kinh doanh.

a) Quy định mức thuế môn bài phải đóng

Căn cứ để tính thuế môn bài đối với Doanh nghiệp là dựa vào số vốn điều lệ mà doanh nghiệp đã đăng ký trên giấy phép đăng ký kinh doanh và được xác định theo Mức như sau:

- Bậc 1 - Vốn đăng ký – Trên 10 tỷ đồng >>> Mức thuế môn bài của năm là 3 Triệu đồng.

- Bậc 2 - Vốn đăng ký – Từ 5 đến 10 tỷ đồng >>> Mức thuế môn bài của năm là 2 Triệu đồng.

- Bậc 3 - Vốn đăng ký – Từ 2 đến dưới 5 tỷ đồng >>> Mức thuế môn bài của năm là 1.5 Triệu đồng.

Bậc 4 - Vốn đăng ký – Dưới 2 tỷ đồng >>> Mức thuế môn bài của năm là 1 Triệu đồng.

b) Hạn nộp lệ phí môn bài năm 2020

Theo điểm b khoản 1 Điều 5 Thông tư 302/2016/TT-BTC, thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 dương lịch hằng năm.

Trường hợp doanh nghiệp mới thành lập mà phát sinh các hoạt động sản xuất kinh doanh, thì căn cứ vào ngày thành lập trên giấy phép kinh doanh, thời hạn khai và nộp thuế môn bài là ngày cuối cùng của tháng thành lập.

Trường hợp doanh nghiệp mới thành lập mà chưa phát sinh các hoạt động sản xuất kinh doanh, thì căn cứ vào ngày thành lập trên giấy phép kinh doanh, thời hạn khai và nộp thuế môn bài là 30 ngày kể từ ngày thành lập.

Doanh nghiệp nộp tờ khai và tiền thuế môn bài trong thời gian quy định. Nếu quên nộp hoặc nộp chậm sẽ bị phạt theo quy định của nhà nước.

LIÊN HỆ TƯ VẤN THỦ TỤC THUẾ: 0909.54.8888 - 028.3985.8888

5.2 Thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp là loại thuế cơ bản, chủ yếu và bắt buộc doanh nghiệp phải đóng khi đăng ký hoạt động kinh doanh.

a) Mức thuế suất thuế thu nhập doanh nghiệp

Thuế suất thuế thu nhập doanh nghiệp thực hiện theo quy định tại điều 11 của Thông tư 78/2014/TTBTC theo đó: Kể từ ngày 01/01/2014, mức thuế suất thuế TNDN là 20% hoặc là 22% tùy theo doanh thu năm trước liền kề của từng DN.

- Tổng DT năm trước liền kề: Từ 20 tỷ trở xuống >>> Mức thuế suất thuế TNDN: 20%.

- Tổng DT năm trước liền kề: Trên 20 tỷ >>> Mức thuế suất thuế TNDN: 22%.

Lưu ý: Đối với DN mới thành lập tạm thời áp dụng mức thuế suất thuế TNDN là 22%, đến khi kết thúc năm tài chính (hết ngày 31/12, với các DN áp dụng năm tài chính theo năm dương lịch) nếu DT bình quân của các tháng trong năm không vượt quá 1,67 tỷ đồng thì DN quyết toán thuế TNDN phải nộp của năm tài chính theo mức thuế suất là 20%.

DT được xác định căn cứ vào chỉ tiêu tổng DT bán hàng hóa, cung cấp DV của DN chỉ tiêu MS [01] và chỉ tiêu MS [08] trên Phụ lục kết quả hoạt động SXKD theo Mẫu số 03- 1A/TNDN kèm theo tờ khai quyết toán thuế TNDN số 03/TNDN.

Doanh thu bình quân của các tháng trong năm đầu tiên không vượt quá 1,67 tỷ đồng thì năm tiếp theo doanh nghiệp được áp dụng mức thuế suất thuế TNDN 20%.

b) Thời hạn nộp thuế thu nhập doanh nghiệp

Thời hạn nộp hồ sơ khai quyết toán thuế năm chậm nhất là ngày thứ 90. Kể từ ngày kết thúc năm dương lịch hoặc kết thúc năm tài chính. Vậy chậm nhất là ngày 30/01 doanh nghiệp phải tạm nộp thuế thu nhập doanh nghiệp của năm trước đó. Sau đó, chậm nhất là ngày 30/3 (tức hết quý I), doanh nghiệp sẽ thực hiện quyết toán thuế với cơ quan thuế.

5.3 Thuế giá trị gia tăng (GTGT)

Có 2 hình thức kê khai thuế giá trị gia tăng của doanh nghiệp là: Phương pháp kê khai trực tiếp và phương pháp kê khai khấu trừ. Tuỳ vào kỳ kê khai và phương pháp kê khai thuế GTGT, mà DN có cách tính thuế GTGT khác nhau.

a) Phương pháp kê khai khấu trừ:

Đối với DN kê khai thuế GTGT theo phương pháp khấu trừ thì có 3 mức thuế VAT như sau:

- Mức thuế 10% VAT.

- Mức thuế 5% VAT.

- Mức thuế 0% VAT.

b) Phương pháp kê khai trực tiếp:

Đối với Doanh Nghiệp kê khai thuế GTGT trực tiếp trên doanh thu thì sẽ tính thuê theo danh mục ngành nghề tính thuế GTGT theo tỷ lệ: Phần trăm (%) trên Doanh Thu, (được quy định chi tiết tại Thông tư 219/2013/TT-BTC ngày 31/12/2013).

5.4 Thuế thu nhập cá nhân (TNCN)

Các thành viên trong doanh nghiệp phải chịu thuế TNCN theo quy định Pháp Luật về thuế TNCN. Doanh nghiệp có trách nhiệm kê khai nộp thuế TNCN cho các nhân viên của mình.

a) Mức thuế suất áp dụng cho thuế TNCN

- Bậc 1 – Thu nhập tính Thuế theo tháng: Từ 0 đến 5 Triệu đồng >>> Thuế suất: 5%.

- Bậc 2 – Thu nhập tính Thuế theo tháng: Từ 5 đến 10 Triệu đồng >>> Thuế suất: 10%.

- Bậc 3 – Thu nhập tính Thuế theo tháng: Từ 10 đến 18 Triệu đồng >>> Thuế suất: 15%.

- Bậc 4 – Thu nhập tính Thuế theo tháng: Từ 18 đến 32 Triệu đồng >>> Thuế suất: 20%.

- Bậc 5 – Thu nhập tính Thuế theo tháng: Từ 32 đến 52 Triệu đồng >>> Thuế suất: 25%.

- Bậc 6 – Thu nhập tính Thuế theo tháng: Từ 52 đến 80 Triệu đồng >>> Thuế suất: 30%.

- Bậc 7 – Thu nhập tính Thuế theo tháng: Trên 80 Triệu đồng >>> Thuế suất: 35%.

b) Cách tính số thuế TNCN phải nộp

Có 2 cách tính thuế thu nhập cá nhân cho doanh nghiệp, cụ thể như sau:

>> Tính TNCN theo Cách 1:

- Bậc 1: 0 Triệu đồng cộng 5% TNTT.

- Bậc 2: 0.25 Triệu đồng cộng 10% TNTT trên 5 Triệu đồng.

- Bậc 3: 0.75 Triệu đồng cộng 15% TNTT trên 10 Triệu đồng.

- Bậc 4: 1.95 Triệu đồng cộng 20% TNTT trên 18 Triệu đồng.

- Bậc 5: 4.75 Triệu đồng cộng 25% TNTT trên 32 Triệu đồng.

- Bậc 6: 9.75 Triệu đồng cộng 30% TNTT trên 52 Triệu đồng.

- Bậc 7: 18.15 Triệu đồng cộng 35% TNTT trên 2 Triệu đồng.

>> Tính TNCN theo Cách 2:

- Bậc 1: 5% TNTT.

- Bậc 2: 10% TNTT Trừ 0.25 Triệu đồng.

- Bậc 3: 15% TNTT Trừ 0.75 Triệu đồng.

- Bậc 4: 20% TNTT Trừ 1.65 Triệu đồng.

- Bậc 5: 25% TNTT Trừ 3.25 Triệu đồng.

- Bậc 6: 30% TNTT Trừ 5.85 Triệu đồng.

- Bậc 7: 35% TNTT Trừ 9.85 Triệu đồng.

Từ ngày 1/7/2013 thu nhập trên 9 triệu mới phải chịu thuế TNCN. Biểu thuế TNCN toàn phần áp dụng đối với các trường hợp dưới đây:

- Thu nhập cá nhân nhận được từ lãi cho vay, lợi tức cổ phần, lợi tức từ góp vốn kinh doanh, lãi tiết kiệm trên 5 triệu đồng/tháng là 5%.

- Thu nhập từ chuyển nhượng vốn: 25%.

- Thu nhập từ chuyển đổi bất động sản: 25%.

5.5 Thuế xuất nhập khẩu (XNK)

Mức thuế XNK thường xuyên thay đổi (theo quý). Thuế XK chỉ đánh vào một số mặt hàng, chủ yếu là TNTN như: Gạo, Khoáng sản, Lâm sản, cá, kim loại phế liệu, vân vân. Mức thuế từ 0% đến 45%.

Thuế XNK được áp dụng khi doanh nghiệp thực hiện hoạt động XNK hàng hóa thuộc đối tượng chịu thuế.

5.6 Thuế tài nguyên (TN)

Thuế Tài Nguyên là loại thuế doanh nghiệp áp dụng cho thu nhập doanh nghiệp nhận được từ các hoạt động khai thác TNTN.

Tài nguyên thiên nhiên thuộc diện chịu thuế là các TNTN trong phạm vi: Đất liền, Hải đảo, Nội thủy, Lãnh hải, Vùng đặc quyền KT và Thềm lục địa thuộc chủ quyền của nước Cộng hòa Xã hội Chủ nghĩa Việt Nam, bao gồm:

- KS kim loại.

- KS không kim loại.

- Dầu thô.

- Khí thiên nhiên.

- Khí than.

- Sản phẩm của rừng tự nhiên, trừ động vật.

- Hải sản tự nhiên, bao gồm: Động vật & Thực vật biển.

- Nước thiên nhiên, bao gồm: Nước mặt & Nước dưới đất.

- Yến sào Thiên nhiên & TN khác do Ủy ban thường vụ Quốc hội quy định.

5.7 Thuế tiêu thụ đặc biệt (TTĐB)

Thuế TTĐB là một loại thuế gián thu đánh vào việc tiêu dùng của xã hội, được nhiều nước trên thế giới áp dụng.

Mục tiêu của loại thuế này là nhằm điều tiết mạnh vào các loại hàng hóa, dịch vụ cao cấp hay những sản phẩm tiêu dùng không có lợi cho sức khỏe, góp phần hướng dẫn PT SXKD, TDXH theo định hướng của Nhà nước, qua đó góp phần đảm bảo nguồn thu ổn định cho ngân sách Nhà nước.

Doanh nghiệp hoạt động kinh doanh hàng hóa, dịch vụ này phải đóng thuế TTĐB.

5.8 Thuế sử dụng đất

Quyền sử dụng đất phải đóng thuế sử dụng đất. Doanh nghiệp có tài sản là đất ở, nhà ở, đất công trình xây dựng thì phải có nghĩa vụ đóng thuế cho nhà nước theo quy định của Luật Đất Đai.

Thuế sử dụng đất là một loại thuế gián thu.

5.9 Thuế bảo vệ môi trường

Thuế bảo vệ môi trường là một loại thuế gián thu đánh vào các doanh nghiệp kinh doanh các sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Việc đánh thuế môi trường là hình thức hạn chế một sản phẩm hay hoạt động không có lợi cho môi trường. Phí bảo vệ môi trường là khoản thu của Nhà nước nhằm xây dựng, bảo dưỡng môi trường. Đây là khoản thu bắt buộc mỗi doanh nghiệp phải thực hiện.

5.10 Phí, lệ phí khác

Tùy theo điều kiện và hoàn cảnh cụ thể của mỗi nước mà hệ thống PL Thuế bao gồm nhiều loại thuế khác nhau. Để định hướng XD & QL Hệ thống Thuế, chúng ta tiến hành sắp xếp các Luật thuế có cùng tính chất thành những nhóm khác nhau, gọi là phân loại thuế.

Trên đây là những thông tin xoay quanh vấn đề quyền và nghĩa vụ của doanh nghiệp, chủ doanh nghiệp cũng như các loại thuế doanh nghiệp phải nộp. Hi vọng bài viết sẽ mang đế cho bạn những thông tin hữu ích.

>> Các bạn xem thêm kinh nghiệm thành lập công ty

Biên tập: Hồng Lê