0977800810

0977800810

0938630616

0938630616 Kế toán nhà hàng khách sạn làm những công việc gì hàng ngày?

Kế toán nhà hàng, khách sạn là công việc có nghiệp vụ và hạch toán với những đặc thù và yêu cầu riêng, đòi hỏi người kế toán phải có chuyên môn. Đây là công việc tổng hợp của nhiều loại hình doanh nghiệp như: Kế toán sản xuất, kế toán thương mại, kế toán dịch vụ.

Kế toán nhà hàng khách sạn

Vậy công việc của kế toán nhà hàng khách sạn là gì? Nghiệp vụ của kế toán nhà hàng khách sạn như thế nào? Hãy cùng tìm hiểu vấn đề này qua bài viết dưới đây.

1. Công việc của kế toán nhà hàng khách sạn

Nhìn chung, công việc của một kế toán nhà hàng khách sạn tương đối vất vả, nhiều việc, đòi hỏi người kế toán phải có những kỹ năng tổng hợp. Để có thể làm tốt công việc của một kế toán tổng hợp trong nhà hàng, khách sạn thì các bạn cần

phải biết nhà hàng, khách sạn đó chuyên cung cấp các món ăn gì? dịch vụ gì? Từ đó mới có thể triển khai thực hiện những công việc cần thiết.

Các công việc của kế toán nhà hàng khách sạn bao gồm:

a) Công việc hằng ngày

- Thu, chi tiền dịch vụ ăn, nghỉ của khách.

- Nhận các chứng từ nhập/xuất từ bộ phận kho, mua hàng.

- Lập bảng kê mua hàng

- Xuất hóa đơn

- Tính giá thành cho từng món ăn, lên giá vốn cho từng hóa đơn.

- Nhận các báo giá và theo dõi việc tăng giảm giá của các nhà cung cấp.

- Xem xét số lượng xuất hàng hàng ngày so với định mức tồn kho quy định.

- Xem xét số lượng đặt hàng yêu cầu so với số lượng đặt hàng max đã quy định.

- Báo cáo và có hướng xử lý với giám đốc về các trường hợp không thực hiện đúng định mức tồn kho và số lượng đặt hàng.

- Định kỳ kiểm tra thực phẩm, nguyên vật liệu theo số lượng xuất nhập tồn và số lượng hàng hoá thực tế trong kho.

- Hàng tháng, kết hợp cùng thủ kho, bếp trưởng kiểm kê số lượng hàng hoá tồn thực tế trong kho, bếp, bar và báo cáo Giám đốc.

- Hạch toán khấu hao TSCĐ, phân bổ CCDC, chi phí dài hạn, ngắn hạn hàng tháng.

- Xây dựng bảng lương cho nhân viên

- Kiểm kê thực tế tài sản, máy móc, công cụ hàng tháng.

b) Công việc cuối tháng, quý:

- Lên báo cáo nhập xuất tồn thực phẩm, nguyên vật liệu...

- Báo cáo tình hình lãi lỗ cho Quản lý.

- Kê khai thuế GTGT, TNCN...

- Kê khai tạm tính thuế TNDN tạm tính quý.

c) Nghiệp vụ kế toán nhà hàng khách sạn

Để thực hiện tốt các công việc của kế toán nhà hàng khách sạn, yêu cầu người kế toán phải có chuyên môn và nắm rõ nghiệp vụ của mình. Các nghiệp vụ cần có của kế toán nhà hàng khách sạn như:

- Theo dõi hàng hóa xuất nhập

- Quản lý định mức tồn kho, đặt hàng

- Quản lý tài sản cố định, công cụ, dụng cụ

- Lập báo cáo

- Hạch toán

2. Hạch toán kế toán nhà hàng khách sạn

Thông thường ở các nhà hàng, khách sạn sẽ có 2 phương pháp hạch toán kế toán là: phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ.

2.1 Hạch toán kế toán nhà hàng khách sạn phương pháp kê khai thường xuyên

a) Tập hợp chi phí TK 621

- Căn cứ vào hóa đơn mua vào, Kế toán thực hiện công việc tính toán TK 152, TK 156 và hạch toán, ghi:

Nợ TK 152, 156

Nợ TK 133

Có TK 331, 111, 112,…

- Căn cứ vào định mức và mỗi lần xuất hóa đơn về số lượng bán ra của doanh thu bán hàng, hạch toán chi phí NVL trực tiếp, ghi:

Nợ TK 621

Có TK 152, 111, 112,…

- Cuối kỳ kết chuyển vào TK 154, ghi:

Nợ TK 154

Nợ TK 632 (Phần chi phí NVL trên mức bình thường)

Có TK 621 – Chi phí NVL trực tiếp

b) Tập hợp chi phí Tài khoản 622

- Chi phí nhân công cho đầu bếp, phụ bếp, ghi:

Nợ TK 622

Có TK 334

- Kết chuyển chi phí TK 622 theo mỗi lần tập hợp giá thành dịch vụ cho khách hàng, ghi:

Nợ TK 154

Nợ TK 632 – Giá vốn hàng bán (Chi phí trên mức bình thường)

Có TK 622 – Chi phí nhân công trực tiếp

c) Tập hợp chi phí Tài khoản 627

- Chi phí thuê mặt bằng, chi phí khấu hao CCDC (Chén, bát, ly, tách, bàn, ghế,…) và các chi phí khác tập hợp vào TK 627, ghi:

Nợ TK 627

Nợ TK 133 (Nếu có)

Có TK 331, 111, 112,…

- Cuối kỳ, ghi:

Nợ TK 154

Nợ TK 632 – Phần chi phí sản xuất chung không phân bổ

Có TK 627 – Chi phí sản xuất chung

d) Hạch toán Tài khoản 154

- Tập hợp giá thành, ghi:

Nợ TK 154

Có TK 621, 622, 627

- Nếu xuất hóa đơn, bàn giao dịch vụ cho Bên mua, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 154

- Khi sử dụng dịch vụ tiêu dùng (Nội bộ), ghi:

Nợ TK 641, 642

Có TK 154

2.2 Hạch toán kế toán nhà hàng khách sạn phương pháp kiểm kê định kỳ

a) Hạch toán 611 như sau

– Đầu kỳ kế toán, kết chuyển trị giá nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê cuối kỳ trước), ghi:

Nợ TK 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu)

Có TK 152 – Nguyên liệu, vật liệu

Có TK 153 – Công cụ, dụng cụ.

– Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, nếu thuế GTGT đầu vào được khấu trừ thì giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 không có thuế GTGT, ghi:

Nợ TK 611 – Mua hàng (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 331 – Phải trả cho người bán (3311).

– Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng cho sản xuất, kinh doanh trong kỳ, ghi:

Nợ các TK 621, 623, 627, 641, 642, 241,…

Có TK 611 – Mua hàng (6111).

– Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế, kế toán phải xác định trị giá thực tế nguyên liệu, vật liệu tồn kho cuối kỳ và trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất vào sử dụng hoặc xuất bán.

– Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ tồn kho cuối kỳ (theo kết quả kiểm kê), ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Có TK 611 – Mua hàng (6111).

b) Hạch toán 631 như sau:

– Kết chuyển chi phí sản xuất, kinh doanh, chi phí dịch vụ dở dang đầu kỳ vào bên Nợ tài khoản 631 “Giá thành sản xuất”, ghi:

Nợ TK 631 – Giá thành sản xuất

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Cuối kỳ kế toán, kết chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản giá thành sản xuất, ghi:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – phần vượt trên mức bình thường

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

– Cuối kỳ kế toán, kết chuyển chi phí nhân công trực tiếp vào tài khoản giá thành sản xuất, ghi:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – phần vượt trên mức bình thường

Có TK 622 – Chi phí nhân công trực tiếp.

– Cuối kỳ, tính toán phân bổ và kết chuyển chi phí sản xuất chung vào tài khoản giá thành sản xuất theo từng loại sản phẩm, lao vụ, dịch vụ,… ghi:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – Giá vốn hàng bán (chi phí SXC cố định không được phân bổ)

Có TK 627 – Chi phí sản xuất chung.

– Cuối kỳ kế toán, tiến hành kiểm kê và xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ, ghi;

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 631 – Giá thành sản xuất.

– Giá thành dịch vụ hoàn thành, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 631 – Giá thành sản xuất.

– Khi sử dụng dịch vụ tiêu dùng (nội bộ) ghi:

Nợ TK 641, 642

Có TK 631

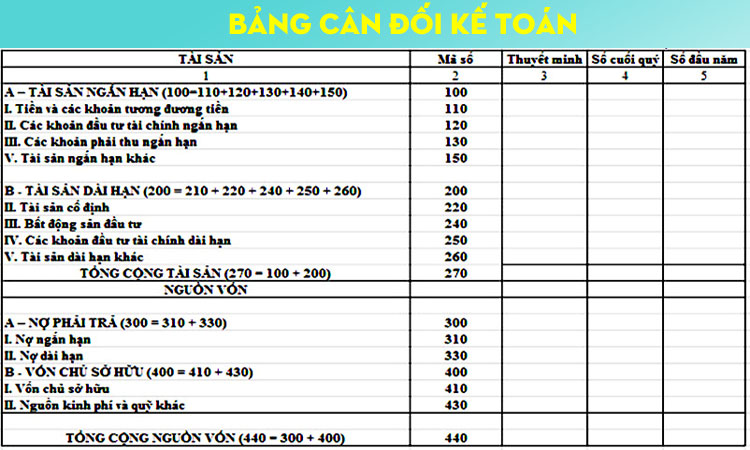

2.3 Bảng cân đối kế toán của nhà hàng

Bảng cân đối kế toán – hay có thể coi là báo cáo về tình hình tài chính – phản ánh tổng quát tình hình tài sản của DN về mặt giá trị và nguồn gốc tại một thời điểm nhất định. Dưới đây là bảng cân đối kế toán tham khảo.

3. Công ty tư vấn thuế kế toán Tân Thành Thịnh

Bạn đang kinh doanh trong lĩnh vực nhà hàng, khách sạn? Bạn chưa thuê được đội ngũ kế toán nhà hàng khách sạn chuyên nghiệp? Hãy liên hệ ngay với Tân Thành Thịnh để được cung cấp dịch vụ kế toán thuế đặc biệt kế toán cho dịch vụ nhà hàng khách sạn chuyên nghiệp với đội ngũ kế toán chuyên môn cao.

Khi sử dụng dịch vụ kế toán do Tân Thành Thịnh cung cấp bạn sẽ có được nhiều lợi ích như:

a) Tiết kiệm được chi phí:

- Không phải quản lý bộ máy kế toán. Không phát sinh các khoản chi phí BHXH, BHYT, khen thưởng và trợ cấp cho người lao động.

- Không phát sinh chi phí tuyển dụng và đào tạo kế toán viên.

- Không phát sinh các khoản chi phí ban đầu như: phần mềm kế toán, máy in, máy vi tính, văn phòng phẩm, …

b) Công việc được đảm bảo:

- Sổ sách kế toán luôn gọn gàng, suôn sẻ và dễ theo dõi.

- Số liệu kế toán được xử lý kịp thời, chính xác, đảm bảo lợi ích cao nhất cho doanh nghiệp.

- Được kịp thời cập nhật các thông tư, nghị định, luật thuế mới nhất.

c) Dịch vụ chuyên nghiệp, uy tín

Dịch vụ tư vấn kế toán thuế của Tân Thành Thịnh được thực hiện bởi đội ngũ chuyên viên kế toán có trình độ năng lực, kinh nghiệm, đảm bảo mang lại hiệu quả công việc cao nhất.

d) Chi phí trọn gói không phát sinh

Khi sử dụng dịch vụ kế toán thuế của Tân Thành Thịnh chúng tôi sẽ thống nhất các khoảng chi phí ngay từ đầu với khách hàng, không phát sinh trong quá trình thực hiện, giúp doanh nghiệp an tâm tập trung vào công việc kinh doanh của mình.

Trên đây là những thông tin xoay quanh vấn đề Kế toán nhà hàng khách sạn. Hy vọng thông qua bài viết này các bạn sẽ có thêm nhiều thông tin cần thiết cho mình.

>> Các bạn xem thêm thuế cit là gì

Công ty TNHH Tư Vấn Doanh Nghiệp - Thuế - Kế Toán Tân Thành Thịnh

- Địa chỉ: 340/46 Quang Trung, Phường 10, Quận Gò Vấp, TP HCM

- SĐT: 028 3985 8888 Hotline: 0909 54 8888

- Email: lienhe@tanthanhthinh.com

Biên tập: Dung Le